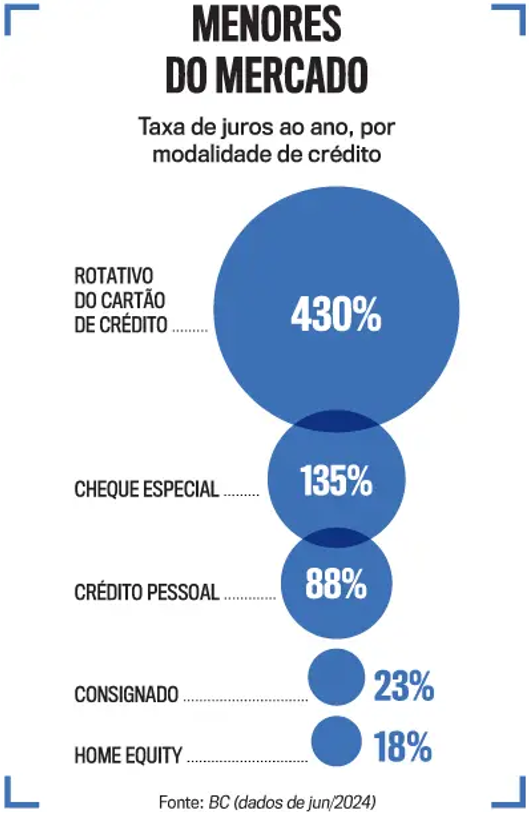

O Home Equity é uma alternativa de crédito que usa um imóvel como garantia para liberar recursos ao empresário. Esse instrumento permite acessar valores maiores e prazos mais longos, o que pode ser decisivo para financiar expansão, compra de ativos ou reestruturação de passivos sem recorrer a linhas curtas e caras.

A importância de integrar o Home Equity ao planejamento financeiro está em avaliar não apenas o custo da dívida, mas também o retorno econômico do investimento que será feito com esses recursos. Decisões bem calibradas evitam alavancagem e protegem o fluxo de caixa da empresa diante de variações na receita.

Por que incluir Home Equity no planejamento financeiro da empresa

Incluir o Home Equity no planejamento financeiro amplia as opções de financiamento e reduz o custo médio do capital quando comparado a crédito rotativo. Ao planejar, o empresário pode optar por prazos que casem com o ciclo de retorno do projeto, reduzindo a pressão sobre o caixa operacional.

Além disso, o uso do imóvel como garantia costuma permitir acesso a percentuais maiores do valor do bem, o que viabiliza projetos mais ambiciosos sem diluir participação societária. Isso é especialmente relevante para pequenos e médios empresários que preferem manter controle acionário. A estratégia deve sempre considerar o equilíbrio entre capital próprio e dívida.

Por fim, incorporar o Home Equity ao planejamento financeiro facilita a simulação de cenários e a comparação entre alternativas de financiamento. Com projeções claras de receitas e custos, a gestão consegue definir limites de alavancagem e gatilhos de contingência. Isso reduz decisões impulsivas e melhora a governança financeira da empresa.

Como calcular o retorno (ROI) de um projeto financiado com Home Equity

Calcular o ROI de um projeto financiado com Home Equity começa por estimar receitas incrementais geradas pelo investimento. Em seguida, é preciso descontar todos os custos financeiros ligados ao empréstimo, incluindo juros, seguros, IOF e tarifas, para obter o custo total da operação.

Metodologia prática de simulação do crédito com garantia de imóvel

Uma metodologia prática envolve três cenários básicos: pessimista, base e otimista, com projeções de receita e prazos de recuperação distintos. Para cada cenário, calcule o payback simples e o payback descontado, aplicando a taxa equivalente ao custo do empréstimo. Comparar esses indicadores mostra a sensibilidade do projeto às variações de receita e ao custo do capital.

Também é fundamental avaliar o impacto no valor presente líquido (VPL) do projeto ao subtrair o custo do capital esperado. Projetos com VPL positivo e payback dentro do horizonte estratégico são candidatos mais consistentes para financiamento via Home Equity.

Impacto no fluxo de caixa e no balanço patrimonial

O principal efeito no fluxo de caixa é a saída mensal das parcelas que combinam amortização e juros, o que reduz a liquidez disponível para operação. Planejar isso significa ajustar previsões de caixa e criar um buffer de segurança para meses de baixa receita. Um fluxo bem desenhado evita uso de linhas emergenciais e protege a operação.

No balanço patrimonial, o recurso liberado entra como caixa ou ativo investido, enquanto o passivo cresce na forma de dívida garantida pelo imóvel. É importante que a contabilidade registre corretamente amortizações e juros para refletir o custo real da operação. A gestão precisa monitorar indicadores como dívida líquida/EBITDA para manter covenants e limites internos.

Além disso, distinguir custo contábil de custo econômico ajuda a avaliar a real eficácia do investimento. Juros capitalizados e benefícios fiscais eventuais devem ser considerados no cálculo do retorno econômico do projeto. Dessa forma, o empresário tem visão completa do efeito do Home Equity sobre sustentabilidade financeira.

Gestão de riscos e mecanismos de proteção do patrimônio

A gestão de riscos envolve estabelecer buffers de liquidez que permitam suportar períodos de adversidade sem atrasar parcelas. Um fundo de reserva equivalente a alguns meses de parcelas é uma medida prática e reduz o risco de execução da garantia em situações pontuais de aperto.

Outra camada de proteção é a contratação de seguros adequados e a negociação de cláusulas contratuais que permitam flexibilização em caso de choque de receita. Negociar carência inicial, prazos de amortização e opções de renegociação são mecanismos que aumentam resiliência.

Por fim, diversificar fontes de financiamento e não concentrar toda a alavancagem no imóvel protege o patrimônio em longo prazo. Manter alternativas como linhas de crédito rotativas negociadas previamente ou reservas de capital ajuda a equilibrar risco e retorno. A governança deve prever gatilhos e planos de contingência bem documentados.

Modelos de uso do recurso: quando o Home Equity maximiza retorno

O Home Equity costuma maximizar retorno quando o recurso financia ativos com retorno previsível, como maquinário que aumenta produtividade e reduz custo unitário. Nesse caso, o ganho operacional tende a cobrir parcelas e a gerar fluxo adicional para expansão. A previsibilidade do retorno facilita aprovações e melhora condições oferecidas pelas instituições.

Outra aplicação adequada é a expansão de pontos de venda com contrato de locação já firmado ou franquias com prazo de retorno conhecido. Projetos com contratos comerciais ou receitas recorrentes reduzem incerteza e tornam o empréstimo com garantia de imóvel mais seguro. Assim, a relação entre custo do capital e receita incremental fica favorável.

A consolidação de dívidas caras em um único empréstimo com garantia de imóvel também pode ser estratégica, pois reduz juros médios e alinha prazos. Operação que melhora o perfil financeiro e libera caixa mensal. No entanto, é preciso garantir que a consolidação não simplesmente adie um problema estrutural de rentabilidade.

Credios: acompanhamento completo do diagnóstico à liberação

A Credios é uma consultoria e securitizadora focada em Home Equity, oferecendo análise personalizada para empresários que avaliam crédito com garantia de imóvel. Com mais de R$ 50 milhões sob gestão e parcerias com mais de 15 instituições financeiras, a empresa amplia o leque de ofertas para o cliente.

A atuação da Credios inclui modelagem financeira, simulações de ROI e suporte documental para acelerar aprovações. O acompanhamento jurídico e registral também reduz riscos operacionais e facilita a negociação de cláusulas. Para empresários, esse serviço traduz-se em menor atrito e propostas potencialmente mais econômicas.

Além disso, a consultoria orienta sobre desenho de prazos, carência e amortização que casem com o fluxo de caixa do projeto. Essa abordagem prática e integrada ajuda a transformar o Home Equity em instrumento de crescimento sustentável, sem sacrificar a saúde financeira da empresa.

Conclusão

Planejar o uso do Home Equity com metodologia financeira e gestão de riscos aumenta as chances de sucesso de qualquer projeto financiado com garantia imobiliária. Simule cenários, proteja o caixa, negocie termos e evite aplicar o recurso em despesas não produtivas para que a operação agregue valor ao negócio.

Precisa de crédito para sua empresa? Simule sua proposta com a Credios, compare condições sem compromisso, e receba apoio na modelagem, negociação e execução da melhor estratégia financeira para sua empresa.